بررسی گزارش ارزشگذاری تپسی: 107 میلیارد تومان درآمد عملیاتی در 6 ماه نخست 1400

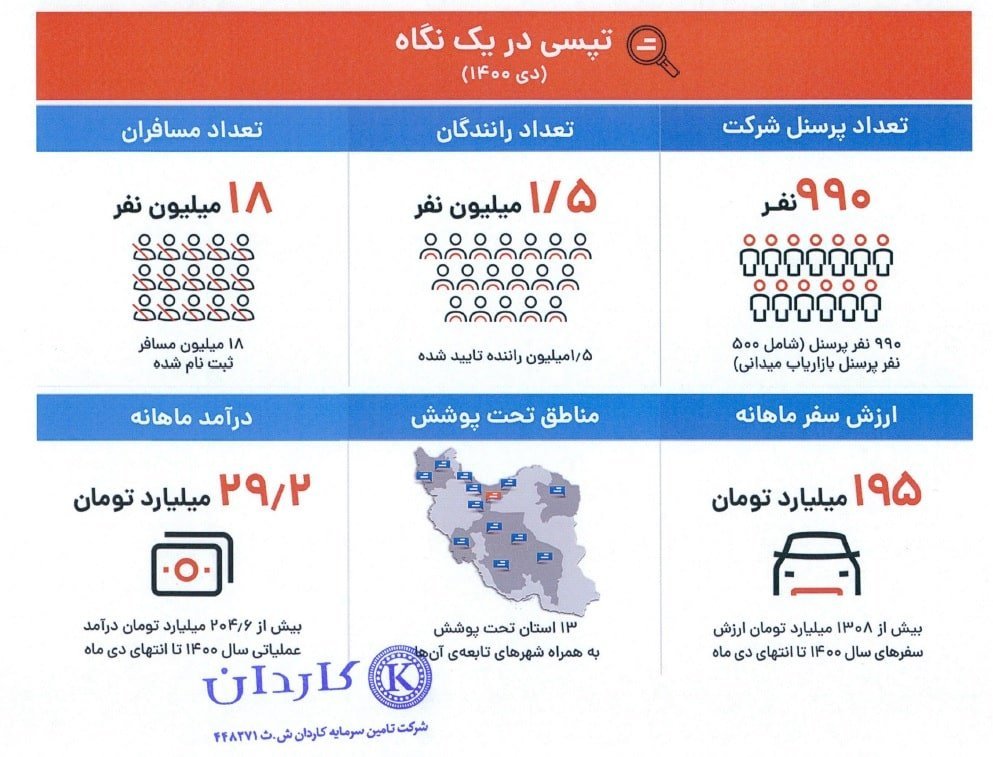

گزارش ارزشگذاری تپسی به تازگی منتشر شده و اطلاعات جالبی را در اختیار فعالین بازار سرمایه و اکوسیستم استارتاپی کشور قرار میدهد. این شرکت با 1.5 میلیون راننده تایید شده و 18 میلیون مسافر ثبتنام شده، طی 6 ماهه اول سال 1400 به 107 میلیارد تومان درآمد عملیاتی و 1.2 میلیارد تومان سود خالص رسیده است.

ارزش کل سهام تپسی که در آستانه عرضه در بازار سرمایه است، هزار و 700میلیارد تومان برآورد و پیشبینی شده با عرضه اولیه در بورس 300 میلیارد تومان سرمایه به این شرکت روانه شده که با هزینهکرد در زیرساختها میتواند پایهگذار افزایش سفرها و رشد درآمد عملیاتی تپسی در سالهای پیش رو باشد.

بیش از سه ماه از درج نماد معاملاتی تپسی در بازار فرابورس گذشته و این شرکت در سال 1401 آماده عرضه در بازار سرمایه است. از همین رو شرکت تامین سرمایه کاردان به سفارش شرکت پیشگامان فناوری و دانش آرامیس (تپسی) اقدام به ارزشگذاری این شرکت کرده و گزارشی از عملکرد این مجموعه و پیشبینی درآمد و سودسازی تپسی را منتشر ساخته است.

براساس اطلاعات اعلام شده، ارزش سفرهای سال 1400 تپسی تا دی ماه بیش از 1308 میلیارد تومان اعلام شده در حالی که کل سفرها در سال 1399 حدود 1180 میلیارد تومان بود؛ این یعنی 10 درصد رشد تا همین مقطع برای تپسی صورت گرفته است.

تپسی تا دی ماه 1400 نزدیک به هزار پرسنل داشته که در مقایسه با آمار انتهای 1399 که در امیدنامه تپسی ذکر شده بود، تعداد پرسنل 18 درصد افزایش یافته است و همچنین 100 هزار راننده و یک میلیون مسافر جدید به آن آمار اضافه شده است.

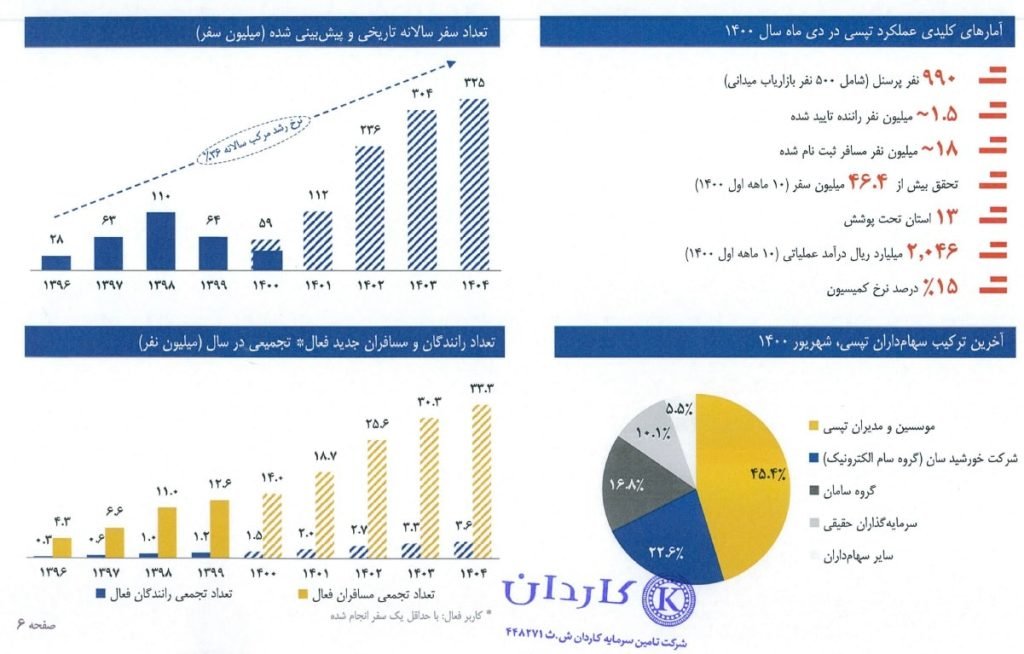

این شرکت 1.5 میلیون راننده تایید شده و 18 میلیون مسافر ثبت نام شده دارد که براساس پیشبینیها، طی سال گذشته یک میلیون و 400هزار مسافر و 300هزار راننده فعال (با حداقل یک سفر انجام شده) به این جمع اضافه شدهاند. در 10 ماهه اول 1400، بیش از 46 میلیون و 400هزار سفر با ناوگان این شرکت انجام شده است.

تعداد سفر سالانه تپسی حکایت از تاثیر منفی شیوع کرونا در صنعت تاکسیهای اینترنتی دارد. این رقم طی 2 سال اخیر با روند کاهشی رو به رو بوده اما پیشبینی شده در سال پیش رو و با بهبود شرایط شیوع کرونا، آمارها به نسبت سال گذشته 2 برابر و نزدیک به ارقام ثبت شده در سال 1398 خواهد شد. همچنین تخمین زده شده که تعداد سفرهای تپسی در سال 1401 به 112 میلیون و تا سال 1404 به 325 میلیون سفر برسد.

آخرین ترکیب سهامداران تپسی نیز نشان میدهد بخش اعظم سهام این شرکت در اختیار موسسان و مدیران تپسی قرار دارد، گروه سام الکترونیک با 22.6 درصد و گروه سامان با 16.8 درصد نیز از دیگر سهامداران این شرکت هستند. «میلاد منشیپور»، بنیانگذار و مدیرعامل تپسی با 19 درصد سهم مالکیت، اصلیترین سهامدار حقیقی این مجموعه است.

ترکیب سهامداران تپسی

ترکیب سهامداران تپسی

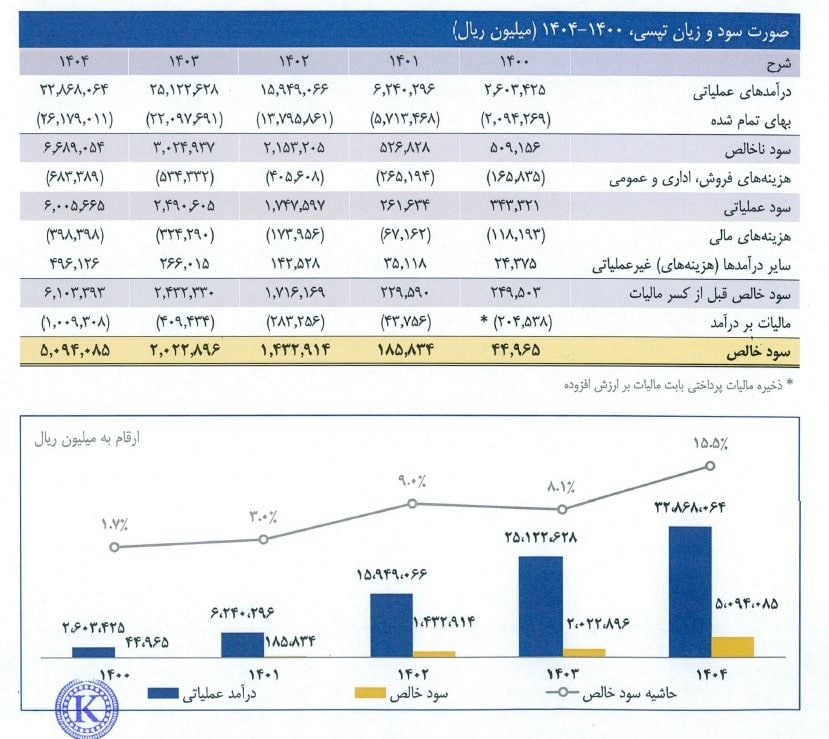

براساس این گزارش، پیشبینی شده شرکت تپسی در سال 1400 به سود خالص 4.5 میلیارد تومانی رسیده و این رقم با افزایش 300 درصدی در سال جدید به 18.6 میلیارد تومان خواهد رسید. این درحالی است که تپسی در امیدنامه خود که آذر 1400 منتشر شد، سود خالص 1400 را 20 میلیارد تومان و برای 1401 حدود 182 میلیارد تومان پیشبینی کرده بود.

گفتنی است در گزارش شرکت کاردان، سود خالص تپسی تا 1404 نیز نزدیک به 509 میلیارد تومان برآورد شده که به خوبی تفاوتهای یک شرکت استارتاپی را با صنایع سنتی نشان میدهد. در این دست شرکتها شاید در ابتدای مسیر، سود و درآمد عملیاتی قابل توجهی وجود نداشته باشد اما فرصتهای رشد در آینده باعث مقیاسپذیری و افزایش چندبرابری درآمد و سود خواهد شد.

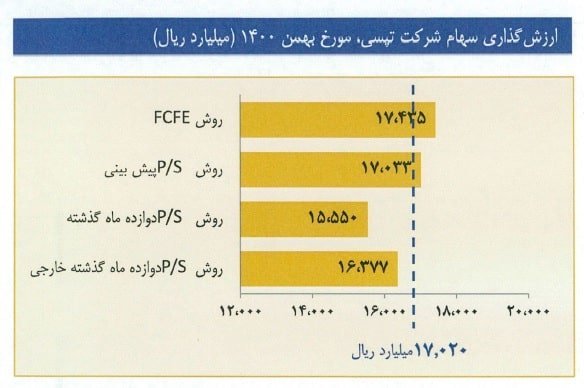

شرکت کاردان اعلام کرده ارزشگذاری سهام تپسی را با استفاده از 4 روش انجام داده و ارزش کل سهام تپسی در مورخ بهمن 1400 را چیزی در حدود 1700 میلیارد تومان برآورد کرده است. بر همین اساس ارزش هر سهم تپسی نیز مبلغ 14هزار و 541 ریال برآورد شده است.

ارزش سهام شرکت در سناریو جداگانه بر اساس بودجه پیشنهادی شرکت و مفروضات ارزشگذاری مشاور چیزی در حدود 2هزار و 234 میلیارد تومان برآورد شده است. همچنین سرمایه شرکت در تهیه این گزارش 117 میلیارد تومان لحاظ شده که براساس پیشبینیها، با عرضه اولیه تپسی در سال 1401، مبلغی در حدود 300 میلیارد تومان به این سرمایه اضافه خواهد شد.

رشد 52 درصدی درآمد عملیاتی

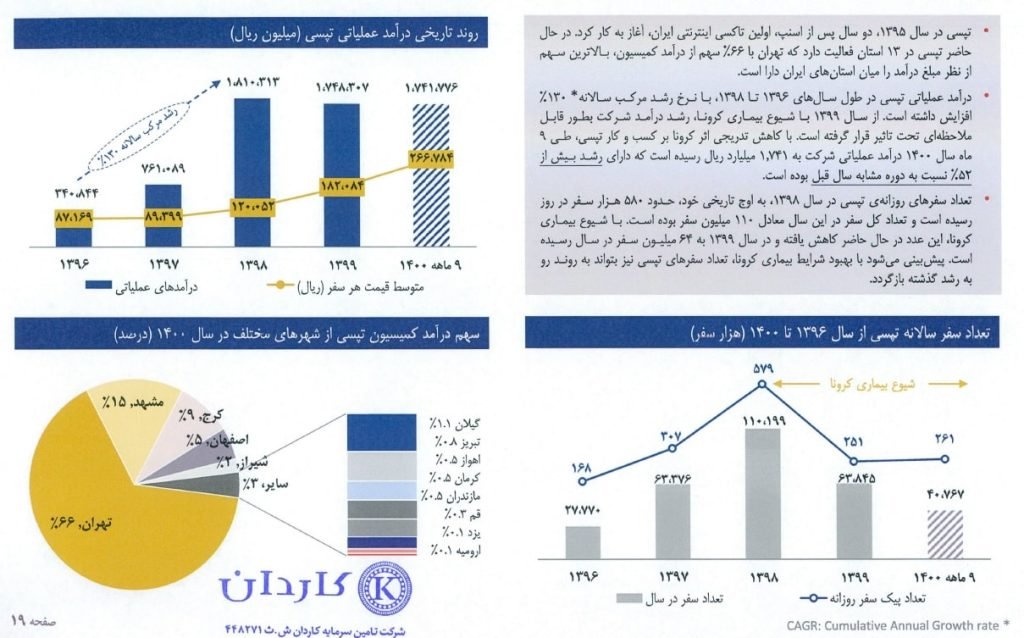

تپسی فعالیت خود را از سال 1395 آغاز مرد و در حال حاضر در 13 استان فعالیت دارد که تهران با 66 درصد و مشهد با 15 درصد، بخش عمدهای از درآمد این شرکت از کمیسیون را تامین میکنند.

درآمد عملیاتی تپسی در طول سالهای 1396 تا 1398 با نرخ رشد مرکب سالانه 130 درصد افزایش داشته اما شیوع کرونا شدیدا درآمد عملیاتی تپسی را تحت تاثیر قرار داده است. اما با روند خوب واکسیناسیون در کشور، درآمد عملیاتی تپسی در 9ماهه 1400 نسبت به دوره مشابه سال قبل 52 درصد افزایش یافته و به 174 میلیارد تومان رسیده است.

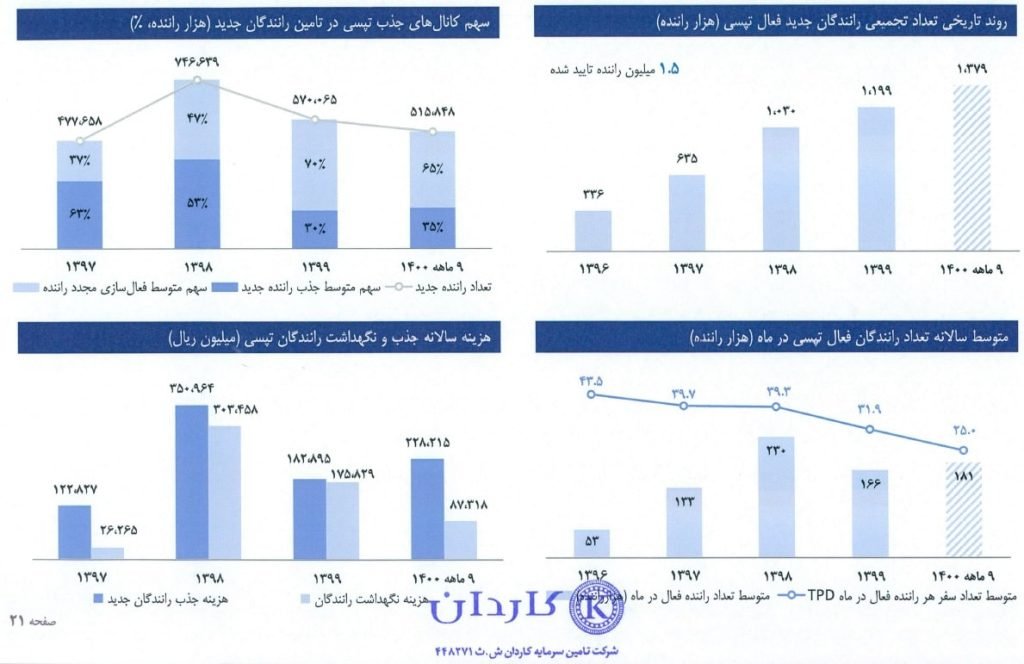

تپسی از 2 کانال راننده جدید جذب میکند، یکی جذب افراد جدید برای فعالیت در ناوگان این شرکت و دیگری فعالسازی مجدد رانندگانی است که به هر علتی (احتمالا بابت شیوع کرونا و کاهش مسافران) دیگر در تپسی فعالیتی نداشتند.

براساس آمارها، طی 9ماهه سال گذشته، از کل 515هزار و 848 راننده جدید این ناوگان، 118هزار راننده برای اولین بار به تپسی پیوستند و الباقی جزو رانندگان غیرفعال بوده که به تازگی دوباره فعال شدند. تپسی در این بازه زمانی حدود 8.7 میلیارد تومان جهت نگهداشت رانندگان و 22 میلیارد تومان برای جذب راننده جدید هزینه کرده است.

تعداد سفر هر راننده فعال در ماه روندی کاهشی داشته که با توجه به افزایش رانندگان این ناوگان و شیوع کرونا امری طبیعی به نظر میرسد.

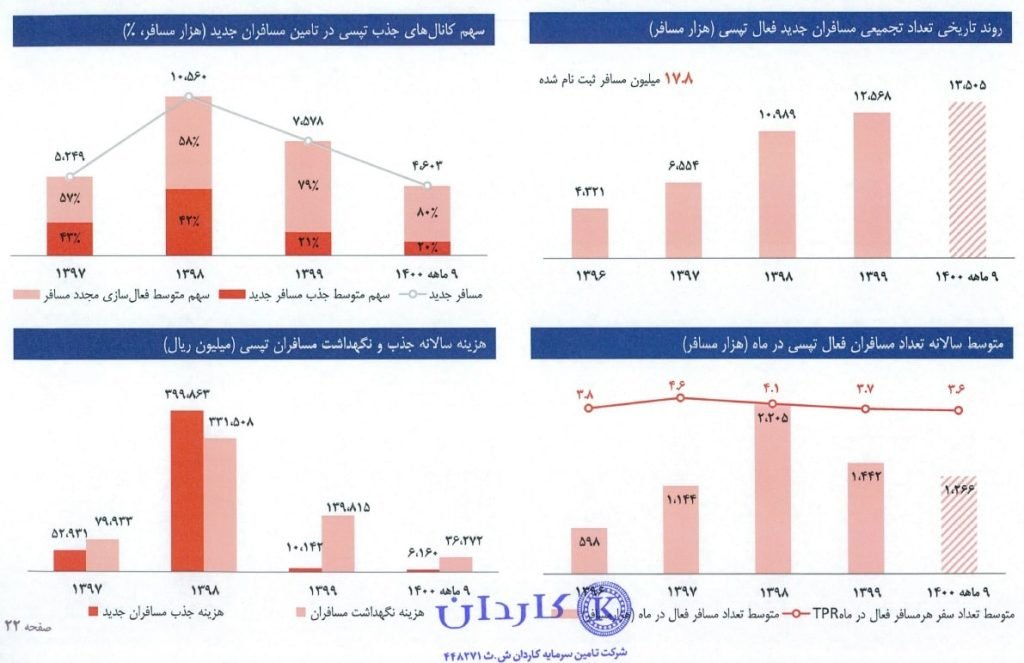

تپسی در 2 سال شیوع کرونا به جای جذب مسافر جدید، تبدیل مسافران بالقوه به بالفعل را در دستور کار قرار داده است. از همین رو 80 درصد از 4 میلیون و 600هزار مسافر جدید تپسی در 9 ماهه 1400 را مسافرانی که مجددا فعال شدهاند تشکیل میدهند و تنها نزدیک به 900هزار نفر برای اولین بار از این پلتفرم استفاده کردهاند.

طبق آمار اعلام شده، این شرکت تا دی ماه سال گذشته، 3.6 میلیارد تومان جهت نگهداشت مسافران و 616 میلیون تومان برای مسافران جدید جذب کرده است که این ارقام در مقایسه با 2 سال گذشته، کاهش قابل توجهی داشته است.

گفتنی است طی سالهای اخیر روند متوسط تعداد سفر هر مسافر فعال در ماه تقریبا ثابت بوده است.

در بخش دیگر این گزارش به هزینه حقوق و دستمزد نیروهای استخدامی تپسی اشاره شده است. بر این اساس طی 9ماهه 1400، این شرکت 42 میلیارد تومان حقوق و دستمزد پرداخت کرده است. پرسنل عملیات و فنی و محصول بیشترین سهم را از پرداختیهای تپسی دارند.

هزینهکرد 120 میلیارد تومانی برای توسعه شبکه کاربران و نرمافزار

داراییهای یک تاکسی آنلاین شبکه کاربران (رانندگان و مسافران) آن است که ساخت آن نیازمند صرف زمان بوده و از مرحله ایجاد تا بهرهبرداری نیاز به سرمایهگذاری دارد.

اما در کنار دارایی شبکه کاربران، نرمافزار نیز به عنوان هسته اصلی خدمترسانی به کاربر نهایی به عنوان دارایی تلقی میشود. هرچه این نرمافزار توسعه یابد و به بلوغ برسد، هم کیفیت خدمترسانی به کاربر نهایی افزایش یافته و هم با اتوماسیون، نیاز به نیروی انسانی و بالتبع هزینه کرد برای آن کاهش مییابد که در نهایت منجر به افزایش سود شرکت خواهد شد.

تاکنون ثبت حسابداری داراییهایی مثل شبکه کاربران در ایران انجام نشده است از همین رو حسابداری این بخش با استاندار بینالمللی انجام گرفته است. از همین رو با توجه به اینکه مخارج انجام شده به منظور ساخت شبکه رانندگان و مسافران باعث درآمدزایی تپسی در سالهای آتی میشود، این هزینهها در کنار بخشی از هزینههای نرمافزار با عنوان مخارج انتقالی در صورتهای حسابرسی ذکر شده است.

بر این اساس تپسی در 6ماهه سال گذشته، 123 میلیارد تومان جهت توسعه نرمافزار و شبکهسازی کاربران هزینه کرده است. همچنین داراییهای ثابت مشهود این مجموعه 9.5 میلیارد تومان و داراییهای نامشهود 37.8 میلیارد تومان برآورد شده است.

مقایسه داراییهای ثابت مشهود تپسی در سال 1399 با امیدنامه منتشر شده از سوی این شرکت، نشان میدهد شرکت کاردان این داراییها را تقریبا 40درصد کمتر برآورد کرده است. البته در حسابرسی داراییهای نامشهود، تفاوت قابل توجهی بین این دو دیده نمیشود.

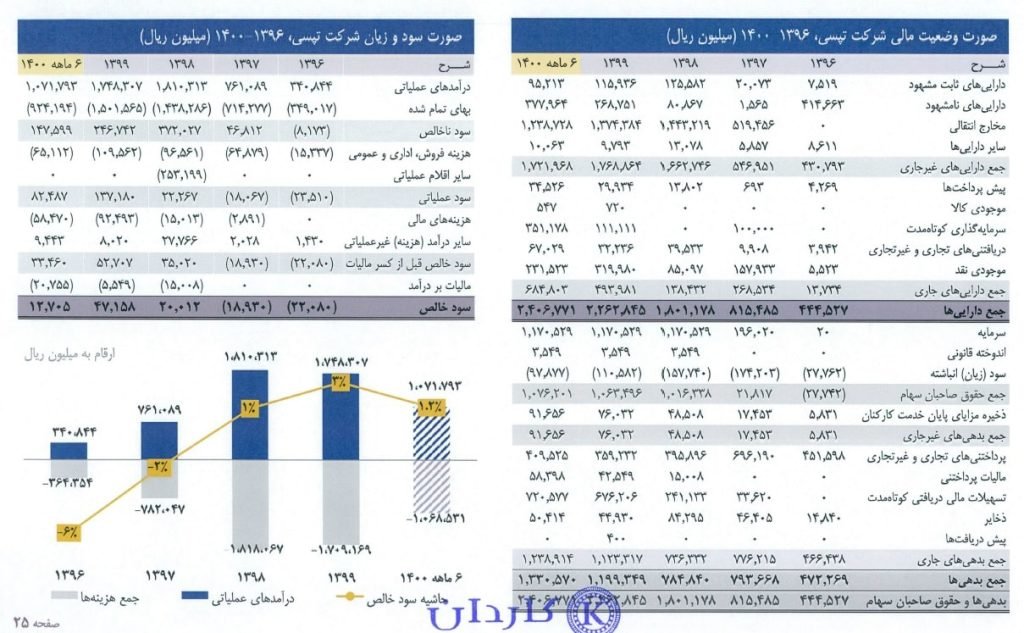

در حالی که در ابتدای گزارش، سود خالص تپسی در سال 1400 حدود 4.5 میلیارد تومان پیشبینی شده بود، این شرکت تا 6 ماهه اول سال گذشته تنها به 1.2 میلیارد تومان سود خالص دست یافته است. این رقم برای سال 1399 حدود 4.7 میلیارد تومان بود.

نکته قابل توجه دیگر این گزارش، تفاوت فاحش میان درآمد عملیاتی پیشبینی شده برای سال 1400 در امیدنامه تپسی و درآمد محقق شده تا شهریور سال گذشته است. آن طور که در امیدنامه تپسی پیشبینی شده بود، درآمد عملیاتی تپسی در سال 1400 حدود 303 میلیارد تومان خواهد شد اما طی 6 ماه اول تنها 107 میلیارد تومان درآمد عملیاتی (کاردان پیشبینی رقم 260 میلیارد تومان برای کل سال دارد) محقق شده است. مشخص نیست این اختلاف پیشبینی با واقعیت در 6 ماه دوم سال و با بهبود روند واکسیناسیون در کشور کاهش یافته یا تپسی موفق به اجرای برخی برنامههای خود جهت تحقق این رقم نشده است.

این آمارها همچنین نشان میدهد تپسی تنها 2 سال پس از فعالیت خود توانسته سودده شود و اگر شیوع کرونا رخ نمیداد چه بسا که این شرکت ارقام سوددهی بسیار بالاتری را ثبت میکرد.

پیشبینی رشد درآمد عملیاتی تپسی طی 3 سال

براساس برنامه ارائه شده توسط تپسی، رشد شرکت در سالهای آتی از طریق رشد و توسعه کسبوکار اصلی، گسترش بازار هدف جدید با کاهش هزینه سفرها (مانند تپسی لاین) و ورود به کسبوکارهای مجاور قابل تحقق خواهد بود.

رشد کسبوکار اصلی این شرکت نیز از روشهایی همچون ورود به شهرهای جدید، پایان اثرات شیوع کرونا، افزایش 5 درصدی کمیسیون، مدیریت و کاهش هزینهها، تغییر رفتار مصرف کننده و افزایش عمق بازار خواهد بود.

تپسی در رابطه با افزایش کمیسیون از 15 به 20 درصد پیش بینی کرده با بهبود الگوریتم توزیع و تخمین زمان سفر، می توان زمان اختصاص داده شده هر راننده به تپسی را کاهش داد و در نتیجه درآمد رانندگان همزمان با افزایش کمیسیون رشد خواهد کرد که با این فرض، افزایش کمیسیون عملی خواهد شد.

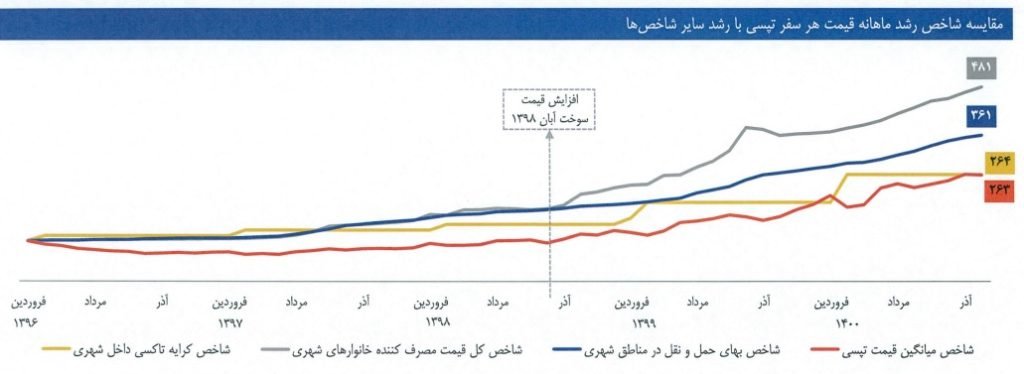

بررسی روند تغییرات ماهانه قیمت تپسی از سال 1396 نسبت به شاخص کرایه تاکسی و حمل و نقل نشان میدهد رشد میانگین قیمت تپسی همواره پایینتر از سایر شاخصها بوده است.

گفتنی است متوسط رشد ماهانه میانگین قیمت تپسی از ابتدای 1396 تا آذر 1400 معادل 1.9 درصد بوده است. این یعنی طی 4 سال گذشته، میانگین قیمت تپسی بیش از 2 برابر افزایش یافته است.

با این روند پیشبینی میشود متوسط قیمت سالانه هر سفر تپسی در 1404 به 69هزار تومان برسد. طبق پیشبینیها، رشد مبلغ ارزش سفرها در سال 1402 نسبت به 1401 تفاوت بسیاری خواهد داشت که علت آن نیز رشد تعداد سفری است که براساس برنامه افزایش سرمایه تپسی با ورود به بورس و صرف منابع حاصل از آن در زیرساخت و ورود به شهرهای جدید، محقق خواهد شد.

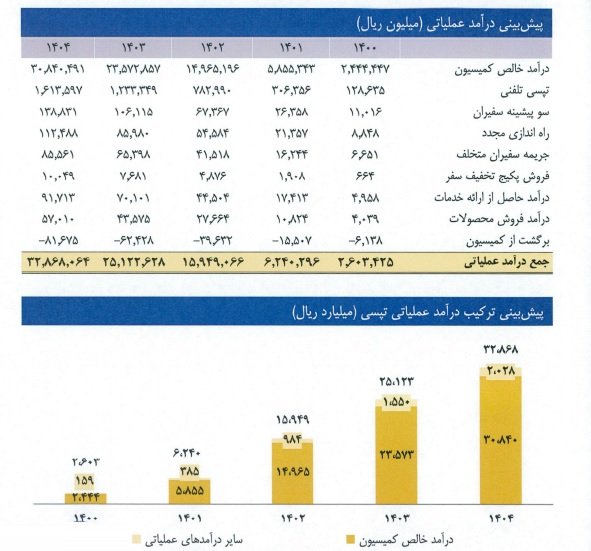

کاردان در گزارش خود به پیشبینی درآمد عملیاتی تپسی نیز پرداخته است. به گفته این شرکت، بیش از 94 درصد درآمد عملیاتی تپسی ناشی از درآمد خالص کمیسیون است که نرخ آن با کسر مالیات، 13.76 درصد است.

بر این اساس پیش بینی شده تپسی در سال 1401، نزدیک به 624 میلیارد تومان درآمد عملیاتی داشته باشد که این رقم تا 1404 به 3 هزار و 286 میلیارد تومان خواهد رسید؛ یعنی افزایش 5 برابری در طول سه سال.

بر این اساس پیش بینی شده تپسی در سال 1401، نزدیک به 624 میلیارد تومان درآمد عملیاتی داشته باشد که این رقم تا 1404 به 3 هزار و 286 میلیارد تومان خواهد رسید؛ یعنی افزایش 5 برابری در طول سه سال.

در رابطه با سود این شرکت نیز همان طور که مطرح شد، 18.5 میلیارد تومان سود خالص برای 1401 پیشبینی شده است که نزدیک به 3 درصد از درآمد عملیاتی را شامل میشود.

پتانسیل بازار تاکسی آنلاین در ایران

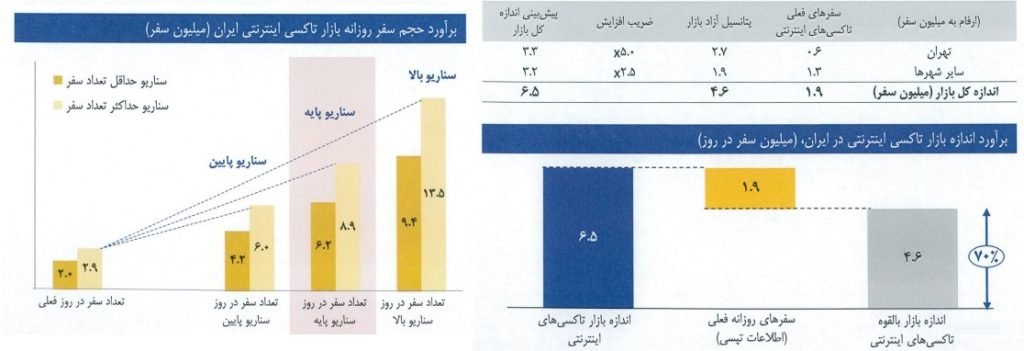

کاردان در بخش دیگر گزارش خود، اندازه و پتانسیل بازار تاکسی اینترنتی ایران را تخمین زده است.

اندازه پتانسیل بازار تاکسی اینترنتی ایران به دو روش و با استفاده از نمونه کاوی بازار آمریکا و استفاده از گزارش شهرداری تهران و مطالعات تپسی صورت گرفته است. بر اساس روش اول حجم بازار کل کشور 2 تا 3 میلیون سفر در روز بوده که میتواند به 6.2 تا 8.9 میلیون سفر برسد.

همچنین براساس محاسبات انجام شده و از تقسیم اندازه بازار فعلی برآورد شده کشور به اندازه کل بازار تاکسی اینترنتی، نرخ نفوذ تاکسی اینترنتی در ایران به طور تقریبی 32 درصد تخمین زده شده است.

تخمین پتانسیل بازار به روش اول (نمودار سمت چپ) و روش دوم (نمودار سمت راست)

اما با محاسبات انجام شده در روش دوم و امیدنامه تپسی، پتانسیل اضافه شدن 2.7 میلیون سفر اینترنتی در تهران و 4.6 میلیون سفر در کل کشور وجود دارد.

متن کامل این گزارش را میتوانید از کدال دریافت و مشاهده کنید.